下げ相場でも強いプレミアムキャリー戦略ファンドとは?儲かるの?怪しい?

最近SMBCプレスティアが積極的に売っているらしいプレミアムキャリー戦略ファンドという投資信託の噂を聞きました

最近引退されてがっぽり退職金を手に入れた友人から教えてもらったのですが、最近の下げ相場でも成績がいいらしい。でも退職金が入った素人投資家からむしり取る恐ろしいボッタクリ投資信託なのかも。。。

結論としては面白い投資信託だと思います!でもド暴落の時は危ないので、ベアマーケット入りして長短金利差がひっくり返った今の相場で買うかというと,イマイチ。。

年初来で1.49%のプラスですから立派です。S&P500は20%以上マイナスですから立派なものです。大儲けはしないけど、資産が減らないのはありがたい!

ではどんな商品なのかみていきましょう。プレミアムキャリー戦略という名前もよくわからなかったので調べてみました!

いい戦略だったらパクりたい!

できないなら投資信託買うのもありです!

プレミアムキャリー戦略とは

本ファンドの投資家は本ファンドを通じて、実質的にプット・オプションの売却によるプレミアム受取り分のリターンを 享受します

プレミアム・キャリー戦略ファンド 販売資料より

プットオプションを売るらしい。それってどういうことかわからないですね。プットオプションを売るって要はどういうことなのっていうところから調べていきましょう

プットオプションとはある商品を将来のある期日までに、その時の市場価格に関係なくあらかじめ決められた特定の価格(=権利行使価格)で売る権利のこと。

プットオプションの取引は、買い方(=売ることができる権利を買う:ロングプット:Long Put)と売り方(売ることができる権利を売る:ショートプット:Short Put)が同時に存在する。

新規に取引を開始する際には、買い方はプレミアム(オプション価格)を支払い、一方売り方はプレミアムを受取る。その後決済時等に、買い方が権利を行使すると、対象とする商品を権利行使価格で売却することができる。一方、売り方はこの権利行使に応じなくてはならない。

野村証券 証券用語集より

プットを売る戦略ですから決められた価格で買い取らなくてはいけません。この投資信託ではその価格を92%にするそうです。

この投資信託を運用するファンドマネージャーが実際にどういう行為をするのかシュミレーションしてみましょう

ファンドマネージャーはS&P500が1000ドルの時に1ヶ月後に92%の920ドルで買い取るという約束をします。その手数としてプレミアムを受け取ります。プレミアムは0.6%なので6ドルがまず手に入ります。

この後1ヶ月後のS&P500の値動きによって利益が変わってしまします。

①1ヶ月後にS&P500が1100に上がった場合

プットオプションの権利行使価格は920ドルで1100ー920=180ドルで180ドル損しますからプットオプションの買い手は権利を行使しません。したがってファンドマネージャーはプレミアム分の6ドルが儲けで今月は終了です

②1ヶ月後にS&P500が横横で1000ドルだった場合

プットオプションの権利行使価格は同じく920ドルですから結果は①と同じでファンドマネージャーは6ドルの儲けです

③1ヶ月後にS&P500が900に下がった場合

プットオプションの権利行使価格は同じく920ドルですからプットオプションの買い手は権利を行使して来ます。ファンドマネージャーは920ドルで買わざるを得ず、920-900=20ドル損です。プレミアムで6ドル貰ったけど20ドルマイナスですから14ドルの損です

市場の上昇は取れないけど、プレミアムの0.6%は確実にもらえる!月利だから結構お得!

でもS&P500が92%以下になった時つまり8%以上の下落が来るとガッツリ損をしてしまうのです!

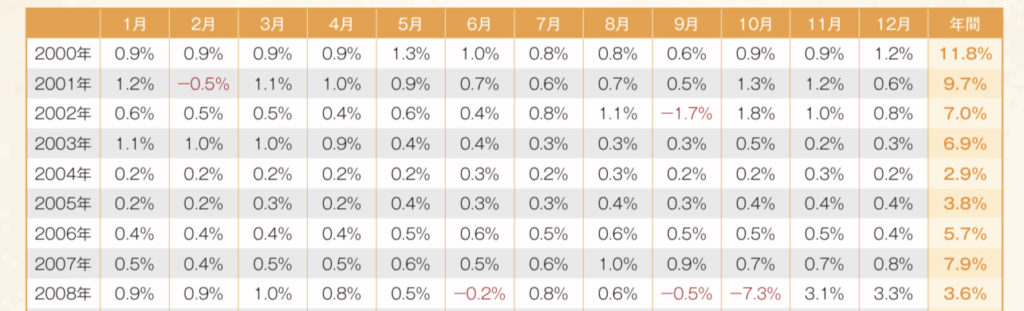

月利0.6%は結構いいなと思いますが、大きく下落した時が心配ですよね。過去の下落ではどうだったのか見てみましょう。

販売説明資料にある月次パフォーマンスの表です。リーマンショックの2008年10月でも7.3%の下落だけ!2008年の年間リターンは3.6%ですから優秀ですね!

ITバブルの時もコロナショックでも年間ではプラスなのですごくいい成績です!

大儲けはしないけど手堅い戦略であると解ります!

コスト面はどうでしょうか。複雑な投資戦略ですから高そうですね。

報酬は1.165%だそうです。

販売手数料は10万ドル以下だと2.2%!

正直高いですね。1年以上は置いとかないとプラスにならないレベルですね。

たくさん現金を余らせている人にはおすすめかも。

そういう意味ではたくさん資産があって、しばらく動かさなくてもよくて、大きく増やさなくていい人に向くのであれば退職金の投資先としては優秀ではないでしょうか。

大儲けしたい人には向きません!ということでまだまだ稼ぎたい僕には合わないというのが結論でした!60歳になって数億円持っていたらやりたい投資信託ですね。